|

信创是一个“大事件倒逼+强政策推动”的产业。2019年初至今,自主可控形成了市场关注的核心概念,指数最高上涨幅度达160%,我们对期间每次行情的启动进行了详细分析。发现大部分信创行情的启动都是针对政策预期的变化,同时边际上受到中美关系的影响。

2019年初-2019年4月

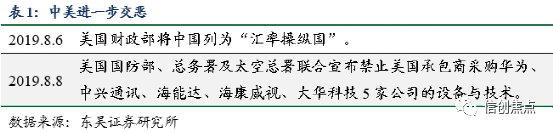

2019年7月-2019年9月 自主可控指数经历了再次的快速上行。 2019年6月,对上文提到的试点工程进行验收后,结果很正面,性能没有大问题。7月31号,京西宾馆会议上,各部委、各省领导再次强调此次工程的重要性,要求各省在9月30日之前把台账报上去,三年国产升级提前完成的给予嘉奖,政策的强制性带来了市场预期的确定性。

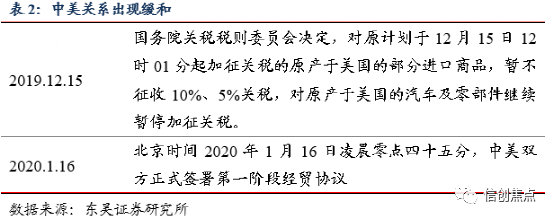

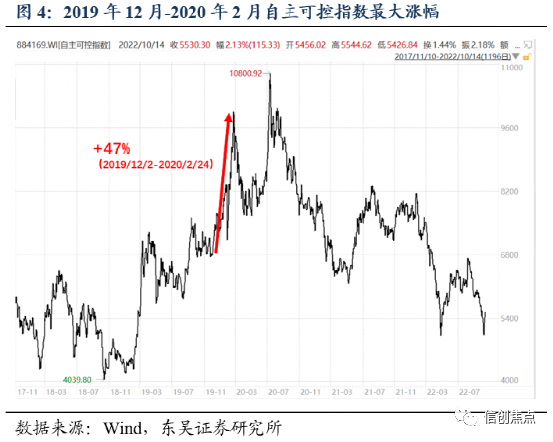

2019年12月-2020年2月 31号文件提出,不是说wintel不安全的问题,是要发展中国核心产业竞争力的问题。目的是通过DZ应用,让技术进入通用市场。明确了3年DZ机关的升级计划,各个行业要参照文件做出相应方案、步骤和时间表。 同年底,华为鲲鹏生态增加15名下游整机合作伙伴。

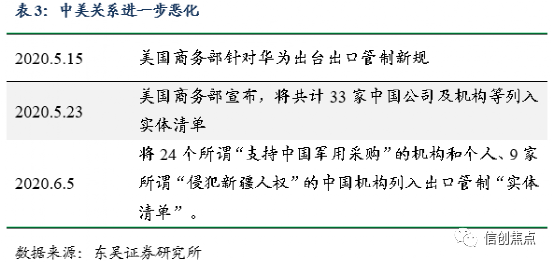

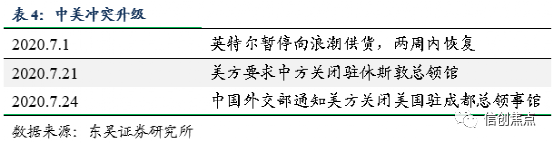

2020年4月-6月 疫情影响之下,5月12日,美国对华为启用“无限追溯”机制,鲲鹏生态受创。

2020年7月迎来最高潮 2020年6月30日,云贵川首先发起安全可控工程招标,信创事业从规划到落地,引起市场强烈关注。

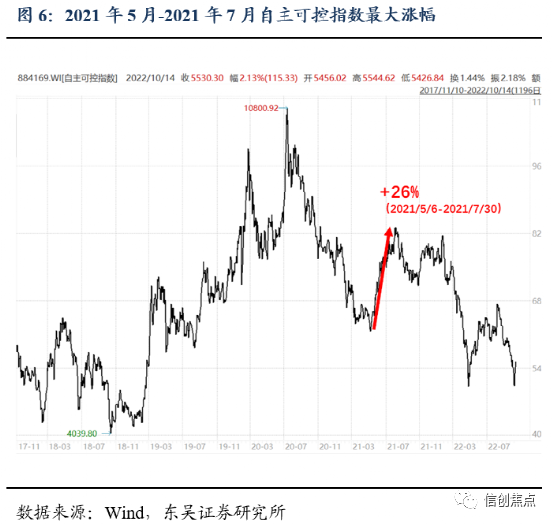

招标节奏和价格不及预期,板块低迷 疫情防控导致财政压力上升,DZ信创的招标规模和推进进度不及预期。同时在信创产业发展初期,各家厂商都以市占率作为最核心考核指标,在一些竞争比较充分的环节,存在严重的价格战现象。 信创产业的招标节奏和价格不及预期,成为板块低迷的主要原因。自主可控指数从2020年7月达到最高点之后,开启了漫长的下跌。 2021年5月 因2020年招标有很大一块在2021年确收,因此2021年信创厂商的一季报都非常亮眼,同时鸿蒙系一骑绝尘,行业信创开始招标,提振板块走势。

2022年Q1 部分上市公司对外交流提及西部地区已有县乡级信创招标启动,带来了2022年初信创关注度的提升,中科曙光、海量数据成为一季度计算机行业表现最好的标的。

2022年6月至今 2022年8月,美国对华禁用高端EDA,同时华大九天登陆资本市场,提升了市场对自主可控的投资热情,打开了估值的天花板。

2022年8月以来,美国先后限制了中国高端EDA和GPU,佩洛西窜台事件,科技脱钩已成必然。 2022年9月,市场形成了2027年全面完成信创的一致预期,预计2022年底有新报台账和未来具体规划推出。 10月7日,美国商务部工业和安全局(BIS)公布了一系列更全面的出口管制新规,限制中国获得先进计算芯片、开发和维护超级计算机以及制造先进半导体的能力。 外部事件导致资本市场加大了对信创板块的关注,投资情绪高涨。

2022年10月底,开完大会一周,市场已经在犹犹豫豫中坚定了方向。28日,国务院关于数字经济发展情况的报告28日提请十三届全国人大常委会第三十七次会议审议。报告明确,牢牢抓住数字技术发展主动权,把握新一轮科技革命和产业变革发展先机,大力发展数字经济。拆解下一步工作安排,信创及基础设施、行业应用、网络安全将会率先受益,本周开始信创将进入主升浪。 03 总结与展望 信创板块的股价表现,是对政策变化预期的反映。此外,中美关系、业绩表现、龙头效应,也成为股价波动的重要组成。

站在当下,我们预期2022年底会有新的政策推出,且会持续推进,信创成为确定性的产业发展主线。我们认为现在是布局信创的重要时点。 免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!内容为作者个人观点,并不代表本网站赞同其观点和对其真实性负责。 |

Copyright © 2022 信创观察网 版权所有 晋ICP备20006596号-5

晋公网安备 14010502051156号