|

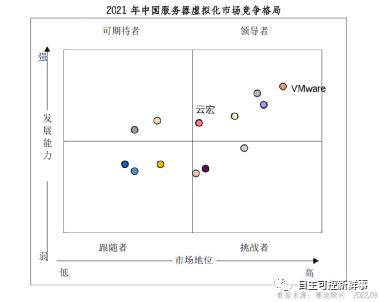

近日,赛迪顾问发布了《2022中国虚拟化市场研究报告》。据《报告》显示,主打“独立自主可控”的第三方软件厂商云宏紧随VMware之后,已超过红帽、Citrix两家国外公司。

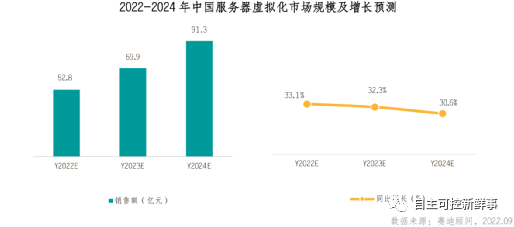

2024年,中国服务器虚拟化市场规模预计将达91.3亿元,同比增速为30.6%以上。

市场竞争“白热化”,国内厂商增势猛近日,赛迪顾问发布了《2022中国虚拟化市场研究报告》(以下简称:报告)。根据赛迪顾问研究表明,随着国产化进程的推进和国内厂商的自主技术水平和产品能力的提高,市场上国内厂商及本地化软件与服务呈良好的增长态势。《报告》分析,2021年,虽然VMware仍是中国服务器虚拟化市场的佼佼者,但是新华三、华为、浪潮等服务器厂商依托自身服务器领域的优势,发力虚拟化市场,在市场中也占据一定的地位。中国电子、中科曙光等厂商也在计算虚拟化领域有所布局,依托其自身计算、存储等多元化资源,发展能力较好。此外,云宏作为国内对标VMware厂商的纯虚拟化软件企业,在虚拟化领域深耕多年,目前在各大领域已有广泛的客户资源积累,近年发展迅猛。在信创浪潮的推动下,国内云计算技术快速发展,国内厂商逐渐对国外云厂商的产品形成了竞争压力。近年技术不断创新发展,本地生态资源和服务能力更佳的国内厂商,已经做到了比国外产品更高的性价比。 除了高性价比,从信创发展的长远角度看,“自主可控、安全合规、稳定发展”更是企业“刚需”,这也正是国内厂商的优势所在。据《报告》显示,主打“独立自主可控”的第三方软件厂商云宏紧随VMware之后,已超过红帽、Citrix两家国外公司。自主可控是业务稳定开展的重要保障,“上云”的首要任务即是围绕自主可控展开。其次,企业底层IT架构选择自主可控,除了技术方面不想“受制于人”,主要还要考虑部署难易度及未来资源扩展的兼容性与架构的适配性。《报告》建议,软硬件解耦的虚拟化产品更能有效匹配多样、灵活的用户需求。部分服务器厂商、第三方虚拟化厂商拒绝软硬件一体化捆绑销售,帮助用户避免品牌绑定,可以更好地实现虚拟化技术和生态的融合,同时可以基于现有的虚拟化技术将业务功能拓展至超融合、云平台领域,建议用户在搭建云平台的过程中可以考虑选择软硬件解耦性强的厂商。而选择第三方软件带来的第二个优势是:能更好地对存量资源投资进行保护。随着业务的发展,企业本身拥有不同存量水平的IT资产。创新与投资保护的对立,是企业IT中心不得不考虑的问题。《报告》分析,目前部分虚拟化厂商在服务器硬件和虚拟化软件方面具备一套全面的基础设施架构,向用户进行一体化销售。那么对于虚拟化用户而言,购买费用、后期维护费用较高,搭建云平台的成本投入不容小觑,且无法对自身的 IT 资源实现纳管。建议用户从性价比角度充分考虑对自身存量资源的保护,避免生态体系的绑定,选择更具开放性以及适应性的虚拟化产品,实现对自身原有的服务器、存储等硬件设备的兼容;对中间件以及数据库等各种软件的开放性支持,灵活配置和纳管现有的计算机资源,降低运维成本和学习成本,让虚拟化产品充分融入自身的技术生态架构,实现轻量上云。 目前“上云”已经成为各行各业云化发展的主要趋势,但完成云平台的搭建,实现自主可控、轻量上云对企业来说是一个漫长的过程。在制定虚拟化技术发展路径时,尽量选择具有以下优势的虚拟化产品:“上云”漫漫长路,每选择对的一小步,将是推进企业上云目标实现的一大步。免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间删除内容!内容为作者个人观点,并不代表本网站赞同其观点和对其真实性负责。 |