|

√ 自2020电信行业开展信创工作以来,信创招标工作数量迅猛增长,2022年电信信创招标金额达8.9亿元,同比增长128.2%,释放电信行业信创工作加速落地的重要信号。地区信创招标状况不均衡,北京上海遥遥领先。√ 三大电信运营商——中国电信、中国移动、中国联通纷纷在信创风口抓住发展机遇,开始进行信创相关业务招标工作和建立信创实验室,抓紧高速、全面地进行信创布局。但三家企业的信创发展思路和状况并不完全相同。就目前信创业务招标状况来看,中国联通对信创的重视程度明显高于另外两大电信巨头。√ 电信行业信创目前仍集中于底层服务器、整机硬件等IT基础设施的国产替换。在上层应用软件领域,由于技术壁垒相对较低,大多已能够实现完全替换。各大电信运营商对信息安全的关注程度也与日俱增。信创产业正在不断崛起,全面开花。电信行业作为关乎国家安全和国计民生的重要行业更是首当其冲,肩负着保障国家基础管道和通信覆盖,推动软硬件技术升级和应用提速降费等使命。当前中国电信设备制造商上游对于外国的依赖程度较高,在电信设备制造领域,美国的制裁对于头部厂商中兴通讯、华为的影响较为严重。因此,加速推动电信行业国产化替代进程既是重中之重,又是迫在眉睫。2021年11月《“十四五”信息通信行业发展规划》明确提出,到2025年基本建成高速泛在、集成互联、智能绿色、安全可靠的新型数字基础设施体系。目前,中国移动、中国电信、中国联通等运营商已逐步拉开行业信创帷幕,以保障信息系统供应链安全,提升端到端自主可控可替代能力,加速电信行业自主创新进程。那么,中国电信行业的信创发展历程是怎样的?电信三大巨头——中国电信、中国移动、中国联通在其中扮演着怎样的角色?电信行业的信创产品偏好以及预期未来发展状况是怎样的?为了全面、深入地了解中国电信行业信创建设偏好状况,在《中国电信行业信创建设偏好报告(2021)》的基础上,零壹智库、数字化讲习所以“信创”、“信息技术创新”、“国产化”等为关键词整理取中国电信行业2022年信创相关产品以及服务的招投数据,并从区域、时间、信创产品类别等多个维度进行更新处理和分析。需要说明的是,招投标数据为不完全统计,样本共202条,全文数据统计时间均截至2022年11月30日。继党政信创招标工作全面铺开后,电信信创招标工作紧跟其后。中国电信、中国移动、中国联通三大运营商纷纷开展信创招标工作,并在全国范围内进行国产化布局,率先拉开电信信创大幕。电信行业于2020年开始信创,有序推进包括一般系统和核心系统在内的国产化替换。根据零壹智库、数字化讲习所不完全统计,2020年、2021年全国电信总信创招标项目分别为24件、59件,该数据于2022年达到了202件,增长了2.42倍,并且2022年电信信创招标金额达8.9亿元,同比增长128.2%。电信行业自开展信创工作以来,信创招标工作数量增长迅猛,成交金额呈现出上涨态势增长,电信行业信创目前已基本实现了底层服务器、整机等硬件的国产替换,释放电信行业信创工作加速落地的重要信号。除了进行信创IT建设以外,运营商还开启了电信领域信创生态布局,中国电信、中国移动、中国联通三大运营商也陆续在全国各地建立信创实验室,逐步搭建信创生态适配平台,以此来推动生态应用软件的适配测试与迁移改造,促进信创领域应用的全面发展,加速电信行业信创落地进程。例如,2021年6月,中国移动成立了生态实验室;同一时期,“中国电信上海信创基地”在上海正式揭牌。2022年1月14日,中国电信举办了电信信创合作联盟及云适配研讨沙龙。2022年1月,据飞腾公司宣布,中国移动磐基PaaS平台与飞腾服务器CPU(腾云S2500处理器)完成了产品兼容性测试与认证。中国移动通过携手国产Arm芯片和x86芯片,推进营业办公系统在国产技术环境中的迁移适配。开展一般业务系统乃至部分关键业务系统测试,打造标杆性的信创改造案例落地,是三大运营商开展电信行业信创落地的关键环节。

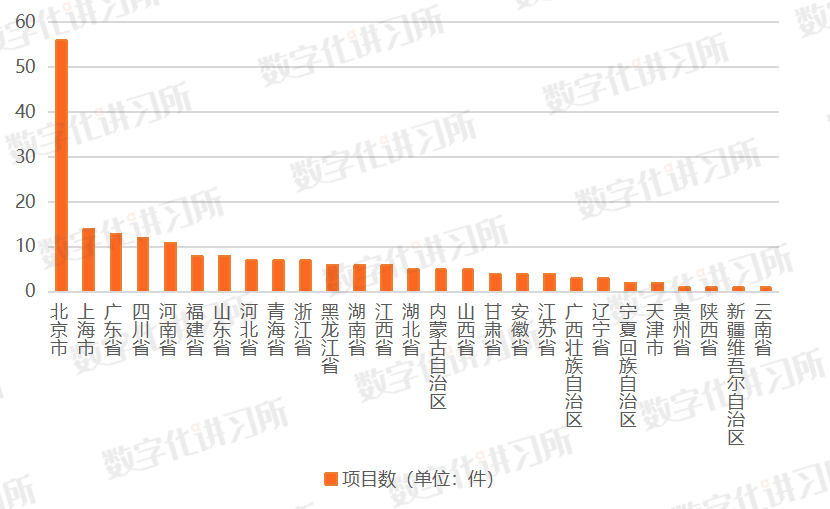

根据零壹智库、数字化讲习所不完全统计,各大运营商分公司的2022年电信行业信创工作存在非常明显的分布不均的情况。从招标项目数来看,全国31个省级行政区(港澳台除外)中,有5个地区的电信行业信创招标项目数超过10件,分别是北京市、上海市、广东省、四川省和河南省。从前三位来看,地区电信信创关注度与地方经济呈明显的正比关系。其中,北京市以56件电信信创招标项目数稳居首位,招标金额达2.65亿元。在56件项目中有52件来自中国联通,应用软件所占比例达到了33.93%,其较有代表性的招标项目为北京联通软研院管理中台财务共享中心报账结算研发项目。从招标金额来看,有4个地区的电信行业信创招标项目预算金额超过一亿元,上海市以预算金额5.26亿元位居榜首,其中上海市中国联通2022至2024年上海联通自主研发软件合作服务采购项目预算金额高达5.15亿元。在上海市电信信创业务招标工作中,应用软件产品所占比例达到了42.86%。

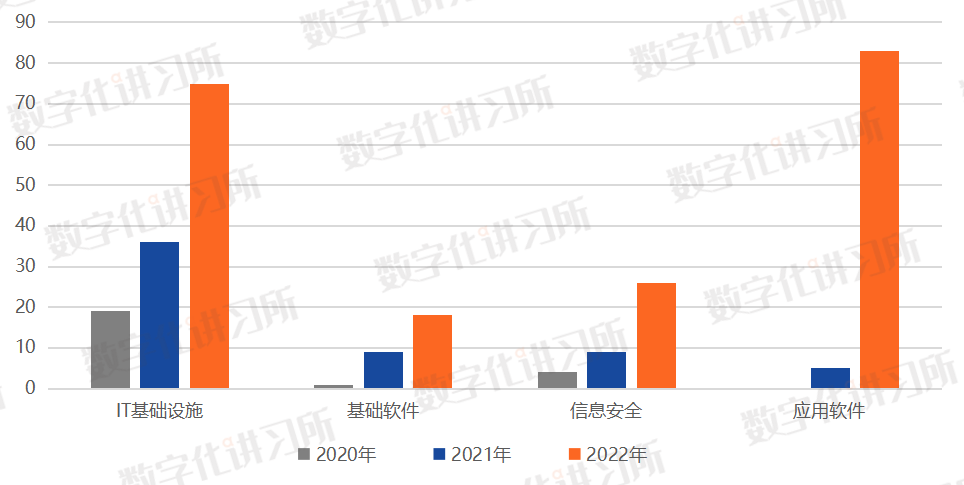

信创产品主要包含四类产品:IT基础设施产品、基础软件、应用软件、信息安全产品。IT基础设施产品主要包括CPU芯片、服务器、存储、交换机、路由器、各种云和相关服务内容;基础软件主要包括数据库、操作系统、中间件;应用软件主要包括OA、ERP、办公软件、政务应用、流版签软件;信息安全产品主要包括边界安全产品、终端安全产品等。各大电信运营商纷纷加码国产IT基础设施集采,国产化替换步伐稳步推进。从2020年至2022年各大电信运营商的信创招标情况可以看到,电信行业对IT基础设施产品的招标项目数占全行业的四成以上,超过基础软件、应用软件、信息安全产品的采购项目数的总和。其中,2022年,中国联通山西省分公司计划购置国产化终端及设备;中国电信杭州分公司招标杭州市政务云平台建设项目;联通研究院集采基于国产CPU的无线云基站等。2022年7月24日国务院国资委、福建省人民政府、中国电信、中国电科、中国电子联合举办第五届数字中国建设峰会·云生态大会,提出聚力打造安全可信的云计算信息基础设施。电信行业的国产化替代之路尚处于起步阶段,各大运营商对于信创产品的采购也较为集中在信创基础设备。根据零壹智库、数字化讲习所不完全统计,2022年电信应用软件产品占总项目数的41.08%,招标项目数为83件,较去年增长了15倍。在上层应用软件领域,由于供给侧厂商较多,且技术壁垒相对较低,因此大多已能够实现完全替换。但在基础设施层的芯片、操作系统、数据库等核心领域,我国相关产业发展相对较晚,导致市场供给长期被国外厂商垄断。目前在电信领域,信创还未完全渗透,发展之路瞬息万变,有着巨大的发展空间和各式各样的挑战。

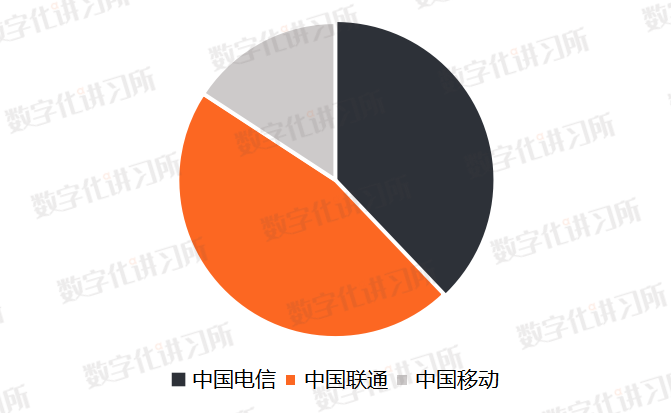

运营商不仅拥有着复杂且庞大的网络及运营支撑系统,还拥有着遍布全国的营业服务网点。但电信行业业务复杂度高,对信息系统的并发性、实时性、安全性、稳定性有着极高的要求。作为中国电信行业三巨头,中国电信、中国移动、中国联通共同推动着电信行业信创发展。在2020至2022年间,电信行业仍处于摸索阶段,尚未形成完善的信创发展思路。因此,三大巨头的信创发展状况和发展思路不尽相同。在电信行业内,中国电信、中国移动、中国联通三大电信运营商长期以来形成了三足鼎立的局面。2020年至2022年期间,中国联通的信创业务招标项目数为132件,占电信行业信创业务招标总金额的46.32%,中国联通和中国移动分别以37.89 %和15.79%的占比次第而至。2022年中国联通持续发力推进信创,其中在2022年度招标个数,中国联通占比71.29%;并且在2022年度成交金额中,中国联通占比93.48%;金额达8.32亿元,远远超过其他两大运营商。因此就目前信创业务招标状况来看,中国联通对信创的重视程度明显高于其他两大电信巨头。但该数据并不能表现出三大电信运营商未来信创发展走向,中国电信、中国移动、中国联通均在信创发展之路上不断摸索。2020年,三大运营商积极打造各自的信创生态实验室的同时,联合成立了“多样性算力产业及标准推进委员会”,该委员会是由中国移动联合清华大学、华为、中国电信、中国联通、中国信息通信研究院、安谋科技(中国)、中兴通讯、新华三、飞腾、中信科等十一家单位发起,旨在从根本上解决我国计算产业发展面临的问题,推动国内芯片及软硬件摆脱缺乏应用牵引、难以规模市场验证的困局。电信行业的信创发展需要竞争机制促进各大运营商发展完善自身,同时也离不开行业间的企业相互扶持。

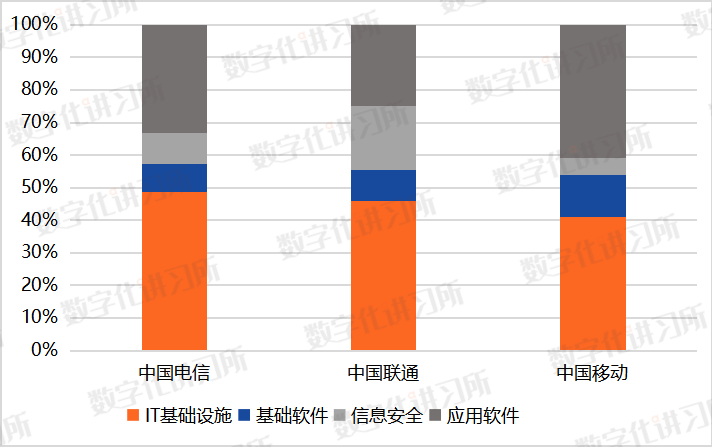

从总体上来说,三大电信巨头对四种信创产品的偏好大同小异。据零壹智库、数字化讲习所不完全统计,2020年至2022年三大电信营运商关于IT基础设施产品的招标数占比相当,均超过40%,同时,三者的应用软件招标数占比均仅次于IT基础设施。可见,三大电信巨头目前信创发展方向和策略虽略有差异,但总体相仿。IT基础设施产品目前是电信运营商的最爱,其次是应用软件产品。此外,各大电信运营商对信息安全的关注度也不容忽视。中国联通对信息安全的重视程度最高,共计招标项目39件,占比达19.71%。而中国移动在信创产业投入金额最少,在信创布局上也与其他两大巨头有着较为明显的差别。在未来信创发展上,信息安全值得也需要各大电信运营商投入更多的精力和财力支撑,明确而有力地保障客户的信息安全。

由于国际形势的进一步严峻,国产化替代的呼声越来越高,“信创”一词应运而生。信息技术应用创新是目前一项非常重要的国家战略,各相关公司也在过去几年内卯足全力力求在该领域占得一席之地。2020年以后,电信行业对信创产品的需求大大增加,信创相关公司也闻风而动。其中,从电信行业信创相关业务招标情况可以看到,电信行业对信创产业服务商有着明显的偏好。中电福富信息科技有限公司(简称:中电福富)、浙江省公众信息产业有限公司(简称:公众信息)等公司在信创相关业务招标方面明显受到电信运营商的偏爱。据零壹智库、数字化讲习所不完全统计,中电福富中标的电信信创项目最多。较为特殊的是,中电福富是由中国电信集团和中国电信集团系统集成公司共同投资设立,因此中电福富信息科技有限公司中标的项目都为单一来源采购项目,并且招采单位也均为中国电信。单一来源采购也称直接采购,是指采购人向唯一供应商进行采购的方式。可见,中电福富暂时在电信信创领域取得了稳定的市场份额。公众信息与中电福富的市场状态相似,由于与中国电信有着直接关联的关系,成为中国电信多个项目的单一来源供应商。华为作为信创领域的领军企业之一,其先进的信创产品深受国内多个行业的喜爱。其中标项目包括提供安全防护系统、信创服务器及系统集成等多个信创热门产品的供应。如今,“信创风”已快速席卷电信行业,但其信创布局仍处于基础阶段,信创产品缺乏行业特征性。但相信随着各大运营商的信创实验室的正式启动,信创产业可以在电信领域尽快扎根落地,完美传递“国产替代”的交接棒。

总体来说,电信行业逐年增长的信创相关业务招标金额展现了未来信创产业良好的的发展趋势。现阶段,电信行业的国产化替代之路尚处于起步阶段,各大运营商对于信创产品的采购也较为集中在信创基础设备,各大电信运营商对应用软件的推广和信息安全的关注程度也与日俱增。2022年中国联通持续发力推进信创,对信创的重视程度明显高于其他两大电信巨头,而中国移动在信创产业投入金额最少,并且在信创布局上,相较于其他两大运营商,有着明显的差异。电信行业的信创发展需要竞争机制促进各大运营商发展完善自身,同时也离不开行业间的企业相互扶持。中国移动、中国电信、中国联通等运营商已逐步拉开行业信创帷幕,全面布局,建立合作,加速电信行业信创落地进程。

免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间删除内容!内容为作者个人观点,并不代表本网站赞同其观点和对其真实性负责。 |